昨日の記事でも紹介したのですが

今回のESSE onlineの記事は

私が、年200万円以上貯めるためにやっている

家計管理の話。

■自由に使えるお金

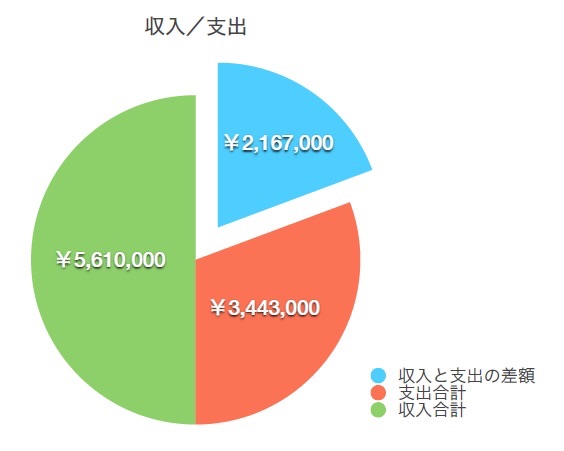

1年間の収入と支出を

全て網羅して計画を立てる。

この作業をすることで

月単位で家計管理をしている時は

見えてこなかった全体的なお金の流れを

知ることができます。

そして気づくのです・・

何も考えないで、お金を使っていると

自由に使えるお金って

こんなに少ないの!?という現実に。

(これは、年単位の支出をまとめたもの)

■勤め人の給料

大人になったら

じゃぶじゃぶお金が使える。

そう思っていたけど

勤め人の給料ではできないのだという現実。

それは、勤め人の給料は

明日も元気に働ける経費であって

そこには、わずかな小遣いは含まれますが

贅沢をできるほどの費用は含まれていないから。

<詳しくはこの記事>

■ちょっとしたさじ加減

月単位の家計管理をするときにも

気づくことなのですが

年単位の家計管理も

ちょっとしたさじ加減で

かなり変わるということ。

例えば、我が家は旦那の職場の団地に住んでいるので

家賃15,000円なのですが

これがもし、月10万円の35年ローンで

固定資産税や、

家が広くなることで起こる光熱費のアップなどが

加わると、一気にキツキツの収支になります。

■贅沢しているつもりはない

住居費という1つの項目だけで

そんなバカな・・

だからこそ、湧き上がる感情としては

贅沢しているつもりはないのになのです。

勤め人の給料は、

贅沢できる支給額ではないのです。

何が、自分の収支を圧迫しているのか

それを、年単位で俯瞰してみると

分かることがあります。

■まとめ<年単位で作戦を練る>

家計簿といえば

月単位での収支という感じがします。

だからこそ、月単位の収支がプラスになるように

作戦を練る。

月単位の収支ではプラスのはずなのに

年単位では、全然増えていかない・・

それは、年単位で見た時

バランスが崩れているから

(特別費なども考慮しているのか)

そもそもの計画が貯まらないから

現実も貯まらない。

それが真実だったりするものです。

私自身が、最初、年単位の計画をした時に

唖然としたから・・

一度、年単位で計画してみると

分かることが沢山あるものです。