昨日の記事で、

ライフプランをシミュレーションしてみた記事を書きました。

40代男性、会社員、退職金あり

配偶者(専業主婦)、子供2人

世帯年収500万円、貯蓄500万円

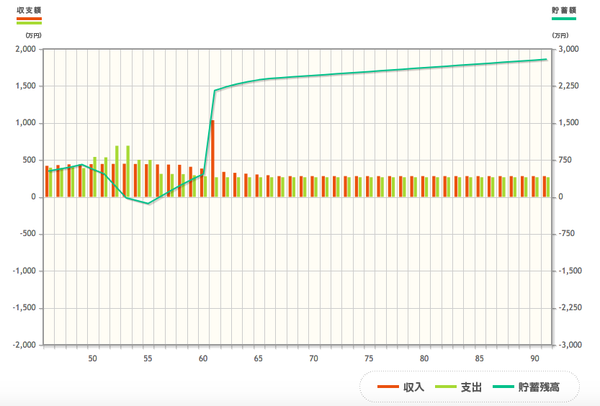

こんな人が、生活費20万円

住居費5万円で生活すると・・

同じ人が、生活費25万円

住居費10万円で生活すると・・

生活費(20万円→25万円)

住居費(5万円→10万円)

ほんのちょっとしたさじ加減で

結果は、随分と変わります。

■生活費5万円

新婚当初、もちろん子供もいないのに

当時は、今より生活費が10万円以上高かった我が家。

当時は「別に贅沢もしていないのに・・」

そんな風に思っていました。

確かに贅沢という贅沢は

今、考えてもしていません。

でも・・

コンビニのちょこちょこ買い、

ショッピングセンターに行ったら

何かしら買わないと落ち着かないから

割引になった洋服を買ったり・・

独身時代の名残で

しょっちゅう飲み会に行ったり・・

訳も分からず支払っていた

旦那の生命保険とか・・

そんな、ちょっとしたことで

生活費って、数万円単位で違っていました。

■そんなに違う?

生活費が、20万円なのか

25万円なのか

住居費が、5万円なのか

10万円なのか

正直、そんなのちょっとしたことじゃないか。

そんなんで、将来どうこうというわけじゃないじゃない。

そう思うのだけど、

現実問題としては、

こんなにも将来、差が出てしまうのです。

■知っているということ

だからと言って、

そんなに焦ることでもないのです。

「そうかー、このままだとヤバイんだ」

そういうことを知っていること。

まずは、そういうことが大切なんだなと。

そして、自分に合った方法で

ちょっとずつ改善していけば良いだけなのです。

■削れない支出

そして、将来が不安だという気持ちばかりで

家計を締め付けて「節約」という名の

我慢ばかりだと、人生、楽しくなくなってしまいます。

だからこそ、私には、この支出は削れない、

だけど、この支出は、削ってもいいかな!

そうやって、ストレスのかからないように

楽しく、家計を調整することが大切です。

<関連記事>

■まとめ<知った上で調節する>

ライフプラン シミュレーションは、

あくまで目安。

ちょっとした違いで

結果が大きく違う

そういう認識で、まずは

1年間の収支がプラスになるように

調節すること。

月単位では、特別支出が

ごっそり抜け落ちて、年間収支が

マイナスになってしまう可能性があるので

まずは、年間で調整すること。

無理はせず、無駄だと思う支出を削ること。

そうやって、楽しく家計管理をしていくことが

長い目で見たとき、充実した

老後が待っているのです。